helló

helló

helló helló

.jpg) Örökre marad a bankadó, háromkulcsos lesz a társasági adó, központi bevétel lesz a közműadó, és emelkedik az energiacégek adója is. Ezekből áll az a 90 milliárdos újabb csomag, ami pénteken jelentett be Orbán Viktor miniszterelnök. Ezzel a kormány szerint 2013-ban a GDP 2,7 százalékán tudják tartani a költségvetési hiányt. „A kormány a korábbi átmeneti adónemeket kivezeti az adózásból, a bankadót végleges adónemként rögzíti a 2013-as mértéken, a társasági adó három kulcsossá válik: 10 százalékos kedvezményes, 19 százalékos általános és 50 százalékos speciális kulcsot vezet be” – ismertette a harmadik megszorító csomag részleteit péntek délután a Nemzetgazdasági Minisztérium.

Örökre marad a bankadó, háromkulcsos lesz a társasági adó, központi bevétel lesz a közműadó, és emelkedik az energiacégek adója is. Ezekből áll az a 90 milliárdos újabb csomag, ami pénteken jelentett be Orbán Viktor miniszterelnök. Ezzel a kormány szerint 2013-ban a GDP 2,7 százalékán tudják tartani a költségvetési hiányt. „A kormány a korábbi átmeneti adónemeket kivezeti az adózásból, a bankadót végleges adónemként rögzíti a 2013-as mértéken, a társasági adó három kulcsossá válik: 10 százalékos kedvezményes, 19 százalékos általános és 50 százalékos speciális kulcsot vezet be” – ismertette a harmadik megszorító csomag részleteit péntek délután a Nemzetgazdasági Minisztérium.

ÁFA, SZÁMLÁZÁS 2013.

Adóreggeli a jövő évi változások tükrében

2012 / december / 12 / szerda

Orbán Viktor már napközben bejelentette, hogy a kormány 2013-ra tartja a 2,7 százalékos költségvetési hiánycélt, ezért újabb kiigazításnak mondott megszorító lépések jönnek az októberben két lépésben már bejelentett 764 milliárd forinton felül (aminek tényleges költségvetési hatása Brüsszel szerint 450 milliárd forint lehet).

„Az Európai Bizottság jövő évre adott pozitív előrejelzésében ugyan elismerte, hogy Magyarország képes lesz 3 százalék alatt tartani a költségvetés hiányát, de a kormány mindent megtesz annak érdekében, hogy az ország kikerüljön a 2004-es csatlakozás óta folyamatos túlzott deficiteljárás alól” – magyarázza közleményében a tárca az újabb megszorítás okát.

Az NGM szerint a kormány összesen 90 milliárd forint államháztartási egyenleget javító lépésről döntött, amiből 60 milliárd forint az egyenleg 0,2 százalékos javítását célozza, további 30 milliárd forintot a tartalékok emelésére fordít, amely összeg akkor kerülhet felhasználásra, ha az Európai Bizottság az újabb intézkedések miatt rontaná a magyar gazdaság jövő évi növekedési előrejelzését.

A kormány döntött arról, hogy a 2013-as költségvetési évtől kezdve:

A kormány újabb döntéseiről jövő hét elején levélben tájékoztatja a Bizottságot és az Unió pénzügyminiszteri tanácsát, közölte a tárca. A miniszterelnök néhány héttel ezelőtt már előrevetítette, ha az Európai Bizottság nem elégszik meg a magyar intézkedésekkel, megemelik a bankadót, a közművagyonadót, energiaadót.

Mint azt múlt héten megírtuk, Magyarország félsikert ért el az uniós vizsgán: az Európai Bizottság szerdára elkészített országjelentése szerint az októberben bejelentett összesen 764 milliárd forintnyi megszorításokkal sikerül ugyan a 2013-as költségvetési hiányt a GDP 3 százaléka alatt, 2,9 százalékon tartani, de ez csak átmeneti eredmény. A Bizottság szerint ugyanis ez nem jelent fenntartható hiánycsökkentést – márpedig ez uniós kritérium –, 2014-ben már ismét 3,5 százalék lesz a deficit. Olli Rehn uniós pénzügyi biztos az országjelentéseket ismertető sajtótájékoztatóján is azt emelte ki, hogy a főként adójellegű, növekedést romboló lépések hatása 2014-ben már nem lesz érezhető, vagyis azok nem garantálják a tartható hiánycsökkentést.

Az új intézkedések várhatóan elégségesek lesznek ahhoz, hogy 3 százalék alatt tartsuk a hiányt, azzal azonban, hogy a kormány véglegesítette a bankadót, és az új, illetve megemelt adókkal jelentősen növeli a cégek terheit, a vártnál is hosszabb távon fogja vissza a magyar gazdaság növekedési lehetőségeit, és - bár Orbán Viktor éppan ma reggel mondta el újra, hogy megállapodást akarnak - alighanem hitelmegállapodásunkat is ellehetetleníti az IMF-fel és az Európai Unióval.

Ezt valószínűsíti a szakértő is: Duronelly Péter, a Budapest Alapkezelő befektetési igazgatója az Indexnek azt mondta, hogy az IMF megállapodásnak ezzel vége van, a szervezet gyakorlata szerint ugyanis a pénzügyi egyensúly mellett éppen akkora hangsúly van a növekedésen is, amit ezek a lépések, a bankadó bebetonozása leront.

Az EU azonban a folyó kiadásokra koncentrál, szermben az IMF-fel. Tehát olyan intézkedések kellenek, amik biztosítják, hogy a gazdaságban növekedés legyen. Ami Magyarországon történt az elmúlt időszakban, és ez a mostani lépés, ami az eddigi intézkedéssorozatba illik bele, belátható ideig legyilkolja a növekedési pontenciált.

Ezek az intézkedések nem elégítik ki azokat a feltételeket, amik az IMF-nek kellenek ahhoz, hogy megállapodjunk. Borítékolható, hogy gazdasági növekedés, a privát szerktor által generált munkahelyteremtés, és lakosági jövedelemnövekedés nem lesz az előttünk álló időszakban.

"Nem tudom, hogy ezekre hogyan reagál az EU, ami a túlzottdeficit-eljárás miatt fontos. A költségvetési hiány fenntarthatósága mellett ugyan nekik csak másodlagos, de fontos paraméter a gazdasági növekedés is, ha tehát nem szigorúan a papírhoz ragaszkodnak, akkor nem gondolhatják azt, hogy a költségvetést és az államadósság rátát stabilan tudja tartani a kormány, mert durva recessziós spirálba csúszhatunk bele", mondja Duronelly Péter.

Nagy veszély, hogy volt egy pár olyan ígérete a gazdaságpolitikának, amit nem tartott meg. Ha az állam nem tartja meg az ígéreteit, az egy nagyon veszélyes folyamat, folytatta a szakértő. A legfontosabb ígérete az államnak a hitelezők felé, hogy az adósságait vissza fogja fizetni. Így már csak idő kérdése lehet, hogy kormány államadósság visszafizetésére vonatkozó ígéreteit kétségbe vonja a piac. Ez a pénzügyi stabilitás felborulásához vezetne.

Most egy olyan helyzetben vagyunk, hogy nem kizárt, hogy olyan tendencia lesz, ami lehet, hogy csak átmeneti jelleggel, de forintgyengülést fog hozni, ettől az újabb csomagtól függetlenül.

Közel maradunk a 3 százalékhoz így is, a kockázatok megmaradnak, növekedés nem lesz, ezért fogás alatt akarják tartani majd Magyarországot Brüsszelből – mondja Gárgyán Eszter a Citibank elemzője. Szerinte nem a túlzott deficit eljárást sem szűntetik meg, ha nem látnak strukturális javulást a költségvetésben, de akár azt is megtehetik, hogy a bankadó bebetonozását nem veszik figyelembe. Ennél valószínűbb, hogy egyszerűen azért marad az eljárás, mert a lépésekkel a növekedést fullasztjuk meg.

Gárgyán Eszter szerint ugyanakkor az IMF-megállapodás kapcsán ez a lépés már nem oszt, nem szoroz, már eljutottunk addig a pontig, hogy nincs tovább. A kormány lárványosan nem akar változtatni a gazdaságpolitikán, a költségvetés szerkezetén és a hozzáállásán, fityiszt mutat a szervezetnek a mostani csomaggal. De az IMF már az utolsó csomagtól függetlenül sem akar már tárgyalni, a döntő ok az eltávolodás mögött nem ez lesz.

Gárgyán szerint a mostani bejelentéseknek csak rövidebb távon, pár napra lehet forintgyengítő hatása. Eddig is látható volt, hogy lesznek újabb intézkedések, mert a kormány a szankciókat el akarja kerülni (az uniós pénzek befagyasztását), 2014 viszont még messze van, a hatásukat csak akkor kifejtő lépések egyelőre nem érdeklik a piacokat.

Forrás: index.hu

Jelentősen megváltozik jövőre az áfa-törvény! Új elemként jelenik meg a beiktatandó áfa jelentés a bejövő és kimenő számlákról, valamint megjelent egy új bevallási nyomtatvány, melynek részletes elemzésére is sor kerül a nap során!

Jelentősen megváltozik jövőre az áfa-törvény! Új elemként jelenik meg a beiktatandó áfa jelentés a bejövő és kimenő számlákról, valamint megjelent egy új bevallási nyomtatvány, melynek részletes elemzésére is sor kerül a nap során!Dátum időpont: 2012.12.12. (szerda) , 10-13 óráig, regisztráció 9 órától!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.)

Előadó: Dr. Csátaljay Zsuzsanna adószakértő, adótanácsadó, Csátaljay-Consulting Kft.

ONLINE JELENTKEZÉS |

JELENTKEZÉSI LAP NYOMTATÁSA |

TÉMAKÖRÖK: A tételes áfa bevallása, az új nyomtatvány elemzése gyakorlati példán keresztül ▪ Belföldi összesítő nyilatkozat adattartalma ▪ Tételes áfa bevallás és a számlázás összefüggése ▪ Cégbelső analitika kialakítása ▪ Szükséges informatikai fejlesztések ▪ Egyéb várható változások a számlázással, számlakorrekcióval kapcsolatban ▪ Fordított adózás a mezőgazdaságban ▪ Tételes adóbevallás a mezőgazdaság fordított adózásával ▪ Új adatszolgáltatási kötelezettség ▪ Teljesítési időpontok elhatárolási kérdései ▪ A magyar ügyekben született új EU bírósági ítéletek és hatásuk az adólevonási gyakorlatra ▪ Székhely, telephely ▪ Adóalap ▪ Levonási tilalom alóli mentesülés ▪ Levonási szabályok és tilalmak ▪ Bizonylatolási szabályok átalakulása, a számla tartalma ▪ Papíros alapú és elektronikus úton kibocsátott számla ▪ A számla korrekciója és a várható változások 2013-ra ▪ Deviza számla és korrekciója ▪ Közösségi termékértékesítés új minősítése az uniós gyakorlat fényében ▪ Egyéb aktualitások ▪ Konzultáció

Gyors, gazdaságos, költségkímélő, biztonságos, egyszerű.

Gyors, gazdaságos, költségkímélő, biztonságos, egyszerű.Dátum időpont: 2012.12.06. (csüt.) , 9-12-ig, regisztráció 8.30-tól!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.)

ONLINE JELENTKEZÉS |

JELENTKEZÉSI LAP LETÖLTÉSE |

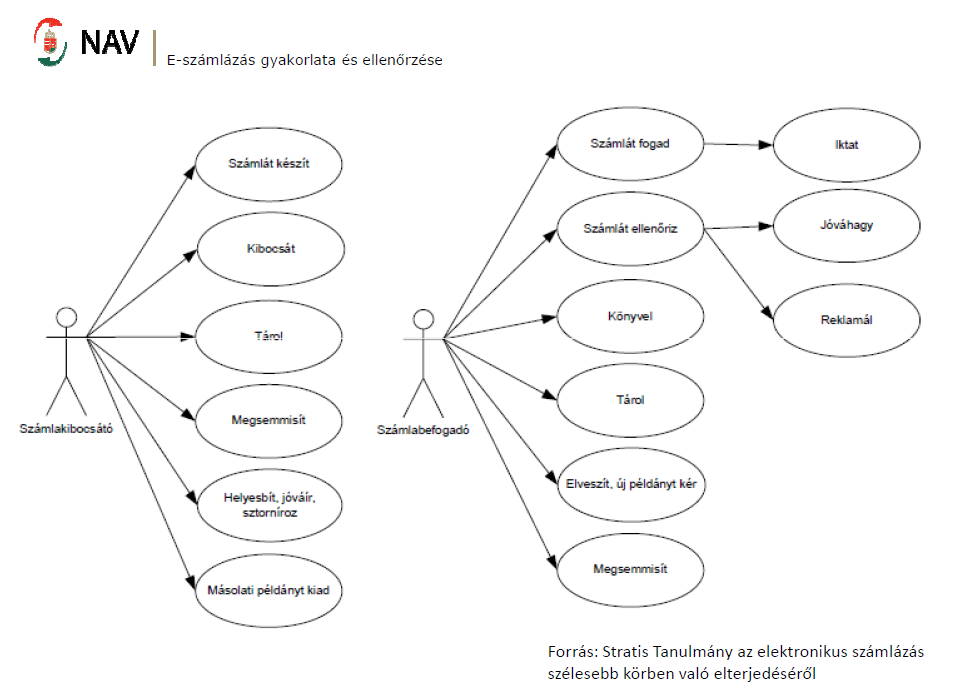

TÉMAKÖRÖK: 2013-tól az EU-s számlázási irányelvnek megfelelően és a magyar sajátosságokat is figyelembe véve változnak az elektronikus számlázásra vonatkozó szabályok ▪ Elektronikus számlázás 2013-as szabályozása, a Bizottság megjegyzései a HÉA irányelv változásához, az Áfa irányelv, áfa törvény, számviteli törvény változása és értelmezésük ▪ E-számlázáshoz kapcsolódó rendeletek, e-számla rendelet, archiválási rendelet, konverziós rendelet ▪ Mit nevezünk elektronikus számlának 2013-ban, milyen lehetőségeket nyit meg a jogszabályi változás? ▪ Milyen új technikák jelenhetnek meg az elektronikus számlázás terén? ▪ Adóhivatali gyakorlat változása ▪ Az elektronikus számla adóigazgatási azonosítása ▪ Ellenőrzés a gyakorlatban, Ellenőrzési tapasztalatok ▪ Új számlázási szabályok az áfa törvényben ▪ A 2013-tól hatályos új EU-s számlázási irányelv és hatása az elektronikus számlázásra ▪ Az egyedi és az EDI rendszerben előállított elektronikus számla ▪ Az elektronikus számla és az archiválás ▪ Az időszaki elszámolás régi és új szabályai

Módosulhat 2013-tól a szakképzési hozzájárulásról szóló törvény, ennek nyomán a cégek - gyakorlati képzés vállalása esetén - ismét elszámolhatnák a saját munkavállalók képzésére fordított költségeket, bár az elszámolható kötelezettséghányad a korábbi felére csökkenne.

Módosulhat 2013-tól a szakképzési hozzájárulásról szóló törvény, ennek nyomán a cégek - gyakorlati képzés vállalása esetén - ismét elszámolhatnák a saját munkavállalók képzésére fordított költségeket, bár az elszámolható kötelezettséghányad a korábbi felére csökkenne.A parlament honlapján olvasható módosító javaslat szerint együttesen kell, hogy figyelembe vegyék a szakmai és vizsgakövetelmények által előírt, többnyire együttműködési megállapodás keretében megvalósuló szakmai gyakorlatot és a tanulószerződés alapján folytatott gyakorlati képzést a szakképzési hozzájárulási kötelezettség elszámolásánál. Ezt a 2011-ben elfogadott, jelenleg hatályos szakképzési hozzájárulási törvény nem teszi lehetővé.

A módosítás eredményeképpen várhatóan minden tanuló vállalati körülmények között töltheti összefüggő nyári szakmai gyakorlatát. A saját munkavállalók képzési költségeit azok a szakképzési hozzájárulásra kötelezett cégek számolhatják el, amelyek havonta legalább 45 tanulószerződéses tanuló gyakorlati képzését végzik. Az elszámolható mérték a gyakorlati képzés alapján számított csökkentő tétel, de legfeljebb a bruttó kötelezettség 16,5 százaléka. A gyakorlati képzésre és saját dolgozók képzésére elszámolható költségek együttes összege legfeljebb a kötelezettség mértékéig terjedhet.

Az együttműködési megállapodás alapján folytatott gyakorlati képzés és a saját dolgozók képzésének elszámolása összesen körülbelül 1,7 milliárd forint bevételcsökkenést okoz a jövő évi költségvetésben, de az általános indoklás szerint a befizetési fegyelem növekedésének és az ebből keletkező többletbevételeknek köszönhetően nem kell módosítani a jövő évi büdzsében a szakképzési hozzájárulás bevételi előirányzatát.

Az egyedi kormánydöntés alapján nyújtható támogatások tekintetében a módosítás feloldja azt a jelenlegi kötöttséget, miszerint csak tanműhely létesítésekor nyújtható eszközbeszerzési támogatás. A javaslat elfogadása lehetővé teszi a kötelezett már meglévő saját tanműhelyében folytatott gyakorlati képzés tárgyi feltételeinek fejlesztésére irányuló beruházás támogatását.

A szakképzési hozzájárulás (bruttó) összege továbbra is az egészségbiztosítási és munkaerő-piaci járulékalap 1,5 százaléka lesz.

Egy vállalkozás mindennapjainak fontos feladata a házipénztár helyes vezetése. Milyen előírások vonatkoznak ránk, milyen szabályokat kell betartani, mit és hogyan kérhetnek rajtunk számon? A szakma egyik legnevesebb előadója számviteli törvény hatályos szabályozásának megfelelően sorra veszi mindazokat a teendőket - különös tekintettel a fokozott ellenőrzésekre és a szigorodó szankciókra -, amelyeket a pénztárosnak el kell látnia ahhoz, hogy a pénzkezelés szakszerű és az előírásoknak megfelelő legyen.

Egy vállalkozás mindennapjainak fontos feladata a házipénztár helyes vezetése. Milyen előírások vonatkoznak ránk, milyen szabályokat kell betartani, mit és hogyan kérhetnek rajtunk számon? A szakma egyik legnevesebb előadója számviteli törvény hatályos szabályozásának megfelelően sorra veszi mindazokat a teendőket - különös tekintettel a fokozott ellenőrzésekre és a szigorodó szankciókra -, amelyeket a pénztárosnak el kell látnia ahhoz, hogy a pénzkezelés szakszerű és az előírásoknak megfelelő legyen.Dátum időpont: 2012.12.05. (szerda) , 10-12.30-ig, regisztráció 9-tól!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.)

Előadó: Nagy Katalin osztályvezető NGM

ONLINE JELENTKEZÉS |

JELENTKEZÉSI LAP LETÖLTÉSE |

Tegye fel előre, jelentkezéskor kérdéseit és előadónk a rendezvény alatt biztosan megválaszolja!

TÉMAKÖRÖK: Pénzkezelési szabályzat 2013-ban ▪ Pénzkezeléshez kapcsolódó jogszabályok ▪ Cég-cég közötti készpénzforgalmi megkötés korlátozása 2013. január 1-től ▪ A házipénztárban tartható készpénzállományra vonatkozó előírások, készpénzkorlát változása ▪ Leggyakoribb pénztári gazdasági események elszámolása, alátámasztása bizonylatokkal ▪ A számviteli törvénynek a pénzeszközöket érintő legfontosabb szabályai, azok változása és értelmezése ▪ Meddig és hogyan kell megőrizni a bizonylatokat ▪ Külföldi fizetési nemben felmerült gazdasági események ▪ valutában, devizában, vagy devizaalapon forintban rendezendő tételek ▪ Kiküldetés során történő elszámolás változása ▪ Készpénzkímélő fizetési formák ▪ Futárszolgálat igénybevétele, és rajta keresztüli fizetés ▪ Járműveken eladott menetjegy árának pénztárban való kezelése ▪ Elszámolásra kiadott összegek és egyéb nyilvántartások ▪ Pénzmozgással nem járó pénzügyi ügyletek ▪ Forgalomból kivont bankjegyekkel, hamis pénzzel, sérült bankjeggyel és érmével kapcsolatos számviteli teendők ▪ A pénztárban őrzött egyéb értékek, értéktárgyak

Dátum időpont: 2012.11.21. (szerda) , 9-17-ig, regisztráció 8.30-tól!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.

Adószakértők, adótanácsadók és okleveles adótanácsadók 13 kreditpontot kapnak!

ONLINE JELENTKEZÉS ITT |

JELENTKEZÉSI LAP LETÖLTÉSE |

Előadó(k):

Tegye fel előre, jelentkezéskor kérdéseit és előadóink a rendezvény alatt biztosan megválaszolják!

TÉMAKÖRÖK: Várható változások a termékdíjas szabályozásban 2013-tól ▪ A hatósági intézkedések szétválasztása ▪ A megnevezések módosítása ▪ További módosítások ▪ A kereskedelmi csomagolóeszköz és a csomagolószer sorsa ▪ A termékdíjköteles termékek körének változásai ▪ A termékdíj-kötelezettségek és azok teljesítése ▪ A termékdíj-előleg ▪ A termékdíj díjtételek kérdései ▪ Termékdíj számítás ▪ Átvállalás, visszaigénylés, egyéni hulladékkezelés esetén felmerülő feladatok ▪ Termékdíjköteles termékek nyilvántartása és visszaellenőrzése ▪ valós termékismeret ▪ Mit ellenőriz a vámhatóság és jogsértés esetén milyen mértékben szankcionál? ▪ Ellenőrzési formák, illetve a vállalkozások kötelezettségei, a hatósági ellenőrzés és az adóellenőrzés szabályai ▪ Jogkövetkezmények: termékdíj bírság, mulasztási bírság, késedelmi pótlék ▪ Késedelmes bevallásokra, Önellenőrzésekre vonatkozó szabályok ▪ Mit kellett/kellene tenni a korábbi évek készleteinek kezelése, nyilvántartása és bevallása tekintetében? ▪ KONZULTÁCIÓ

Dátum időpont: 2012.12.06. (csüt.) , 9-12-ig, regisztráció 8.30-tól!

Helyszín: Radisson BLU Béke Hotel**** (1067 Budapest, Teréz krt. 43.)

Online jelentkezés ITT! |

Jelentkezési lap letöltése |

Előadók:

FIGYELEM!

CIKKÜNK: Változtak a Kutatási és Technológiai Innovációs Alapról szóló 2003. évi XC. törvény rendelkezései!

TÉMAKÖRÖK: Fontosabb jog- és szakmai források ▪ K+F adómegtakarítási lehetőségek és a 2012-től hatályos változások ▪ A K+F tevékenységek köre, típusai, jellemző példák, iparági tapasztalatok ▪ A K+F tevékenységek nyilvántartása és az elismert költségek ▪ A K+F dokumentáció elkészítése, tartalma ▪ K+F minősítési eljárás ▪ A K+F minősítési eljárással kapcsolatos buktatók, gyakorlati tapasztalatok ▪ . Az ellenőrzés és bizonyítás folyamata, mivel szembesül az adózó revízió esetén? ▪ Neuralgikus, adóellenőrzéssel fenyegetett témák ▪ K+F a tárgyalóteremben, bírósági tapasztalatok ▪ Kitekintés 2013. évre ▪ KONZULTÁCIÓ

2012. november 07. szerda, 14:16

Az október 25-én megjelent Magyar Közlönyben kihirdetésre került az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról szóló 2012. CLIV. törvény, amelynek következtében több adózást érintő jogszabály, így a Kutatási és Technológiai Innovációs Alapról szóló 2003. évi XC. törvény rendelkezései is változtak.

Az október 25-én megjelent Magyar Közlönyben kihirdetésre került az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról szóló 2012. CLIV. törvény, amelynek következtében több adózást érintő jogszabály, így a Kutatási és Technológiai Innovációs Alapról szóló 2003. évi XC. törvény rendelkezései is változtak.

TERÍTÉKEN A K+F ADÓKEDVEZMÉNYEK

Aktualitások - Változások - Ellenőrzés

Adóreggeli a NAV és a DELOITTE szakértőivel

2012 / december / 6 / csütörtök

Dátum időpont: 2012.12.06. (csüt.) , 9-12-ig, regisztráció 8.30-tól!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.)

Előadó: Czöndör Szabolcs osztályvezető Nemzeti Adó- és Vámhivatal

ONLINE JELENTKEZÉS |

JELENTKEZÉSI LAP LETÖLTÉSE |

TÉMAKÖRÖK: 2013-tól az EU-s számlázási irányelvek megfelelően és a magyar sajátosságokat is figyelembe véve változnak az elektronikus számlázásra vonatkozó szabályok ▪ Elektronikus számlázás 2013-as szabályozása, a Bizottság megjegyzései a HÉA irányelv változásához, az Áfa irányelv, áfa törvény, számviteli törvény változása és értelmezésük ▪ E-számlázáshoz kapcsolódó rendeletek, e-számla rendelet, archiválási rendelet, konverziós rendelet ▪ Mit nevezünk elektronikus számlának 2013-ban, milyen lehetőségeket nyit meg a jogszabályi változás? ▪ Milyen új technikák jelenhetnek meg az elektronikus számlázás terén? ▪ Adóhivatali gyakorlat változása ▪ Az elektronikus számla adóigazgatási azonosítása ▪ Ellenőrzés a gyakorlatban, Ellenőrzési tapasztalatok ▪ Új számlázási szabályok az áfa törvényben ▪ A 2013-tól hatályos új EU-s számlázási irányelv és hatása az elektronikus számlázásra ▪ Az egyedi és az EDI rendszerben előállított elektronikus számla ▪ Az elektronikus számla és az archiválás ▪ Az időszaki elszámolás régi és új szabályai

Dátum időpont: 2012.12.05. (szerda) , 10-12.30-ig, regisztráció 9-tól!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.)

ONLINE JELENTKEZÉS |

JELENTKEZÉSI LAP LETÖLTÉSE |

AJÁNLÓ: Egy vállalkozás mindennapjainak fontos feladata a házipénztár helyes vezetése. Milyen előírások vonatkoznak ránk, milyen szabályokat kell betartani, mit és hogyan kérhetnek rajtunk számon? A szakma egyik legnevesebb előadója számviteli törvény hatályos szabályozásának megfelelően sorra veszi mindazokat a teendőket - különös tekintettel a fokozott ellenőrzésekre és a szigorodó szankciókra -, amelyeket a pénztárosnak el kell látnia ahhoz, hogy a pénzkezelés szakszerű és az előírásoknak megfelelő legyen.

Tegye fel előre, jelentkezéskor kérdéseit és előadónk a rendezvény alatt biztosan megválaszolja!

TÉMAKÖRÖK: Pénzkezelési szabályzat 2013-ban ▪ Pénzkezeléshez kapcsolódó jogszabályok ▪ Cég-cég közötti készpénzforgalmi megkötés korlátozása 2013. január 1-től ▪ A házipénztárban tartható készpénzállományra vonatkozó előírások, készpénzkorlát változása ▪ Leggyakoribb pénztári gazdasági események elszámolása, alátámasztása bizonylatokkal ▪ A számviteli törvénynek a pénzeszközöket érintő legfontosabb szabályai, azok változása és értelmezése ▪ Meddig és hogyan kell megőrizni a bizonylatokat ▪ Külföldi fizetési nemben felmerült gazdasági események ▪ valutában, devizában, vagy devizaalapon forintban rendezendő tételek ▪ Kiküldetés során történő elszámolás változása ▪ Készpénzkímélő fizetési formák ▪ Futárszolgálat igénybevétele, és rajta keresztüli fizetés ▪ Járműveken eladott menetjegy árának pénztárban való kezelése ▪ Elszámolásra kiadott összegek és egyéb nyilvántartások ▪ Pénzmozgással nem járó pénzügyi ügyletek ▪ Forgalomból kivont bankjegyekkel, hamis pénzzel, sérült bankjeggyel és érmével kapcsolatos számviteli teendők ▪ A pénztárban őrzött egyéb értékek, értéktárgyak

Előadó: Dr. Elek Orsolya csoportvezető-helyettes bíró Fővárosi Bíróság Gazdasági Hivatala

Helyszín: Radisson BLU Béke Hotel**** (1067 Budapest, Teréz krt. 43.)

Dátum időpont: 2012.12.05 (szerda) , 10-13 óráig, regisztráció 9 órától!

JELENTKEZZEN ITT KEDVEZMÉNNYEL! >>> |

JELENTKEZÉSI LAP NYOMTATÁSA >>> |

AJÁNLÓ: A csőd-és felszámolási eljárások témájának aktualitását a gazdasági helyzet következtében fizetésképtelen cégek számának emelkedése generálja. A folyamatosan változó jogszabályi háttér gyakorlati alkalmazását kísérli meg bemutatni az előadó a mindennapi jogalkalmazás során felmerülő tipikus problémák bemutatásával. Az előadás segítséget nyújthat a gazdasági élet szereplőinek a törvény útvesztőjében való eligazodáshoz.

Tegye fel előre, jelentkezéskor kérdéseit és előadónk a rendezvény alatt biztosan megválaszolja!

TÉMAKÖRÖK: Csődjog a gyakorlatban ▪ Ki minősül hitelezőnek a csődeljárás során ▪ Egyezség a csődeljárásban ▪ A felszámolási kérelem tartalma, kellékei ▪ Mikor fizetésképtelen az adós ▪ A hitelezői igények besorolása, a hitelezők jogosítványai ▪ A felszámoló jogosultságai az adós szerződéseivel kapcsolatban ▪ Az adós vezetőjének kötelezettségei, a vezetővel szemben alkalmazható joghátrányok ▪ A tag felelőssége a cég tartozásaiért a felszámolás során ▪ A felszámolási vagyon fogalma és értékesítésének szabályai ▪ A zálogjoggal biztosított hitelezői igények sorsa fizetésképtelenség esetén ▪ KONZULTÁCIÓ

Dátum időpont: 2012.11.21. (szerda) , 9-17-ig, regisztráció 8.30-tól!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.)

Adószakértők, adótanácsadók és okleveles adótanácsadók 13 kreditpontot kapnak!

Előadók:

ONLINE JELENTKEZÉS |

JELENTKEZÉSI LAP LETÖLTÉSE |

AJÁNLÓ: Megjelent az első termékdíj-módosítási csomag az egyes adótörvények módosításáról szóló „saláta-törvény” részeként (T/8750. számú törvényjavaslat). Hamarosan további módosítások megjelenése várható, ami remélhetőleg a cégeket érintő szakmai változásokat is tartalmazza majd.

Tegye fel előre, jelentkezéskor kérdéseit és előadóink a rendezvény alatt biztosan megválaszolják!

TÉMAKÖRÖK: Várható változások a termékdíjas szabályozásban 2013-tól ▪ A hatósági intézkedések szétválasztása ▪ A megnevezések módosítása ▪ További módosítások ▪ A kereskedelmi csomagolóeszköz és a csomagolószer sorsa ▪ A termékdíjköteles termékek körének változásai ▪ A termékdíj-kötelezettségek és azok teljesítése ▪ A termékdíj-előleg ▪ A termékdíj díjtételek kérdései ▪ Termékdíj számítás ▪ Átvállalás, visszaigénylés, egyéni hulladékkezelés esetén felmerülő feladatok ▪ Termékdíjköteles termékek nyilvántartása és visszaellenőrzése ▪ valós termékismeret ▪ Mit ellenőriz a vámhatóság és jogsértés esetén milyen mértékben szankcionál? ▪ Ellenőrzési formák, illetve a vállalkozások kötelezettségei, a hatósági ellenőrzés és az adóellenőrzés szabályai ▪ Jogkövetkezmények: termékdíj bírság, mulasztási bírság, késedelmi pótlék ▪ Késedelmes bevallásokra, Önellenőrzésekre vonatkozó szabályok ▪ Mit kellett/kellene tenni a korábbi évek készleteinek kezelése, nyilvántartása és bevallása tekintetében? ▪ KONZULTÁCIÓ

Dátum időpont: 2012.11.28. (szerda) , 10-13.30 óráig, regisztráció 9 órától!

Helyszín: Tulip Inn Budapest Millennium**** (1089 Budapest, Üllői út 94-98.)

Magyar Könyvvizsgálói Kamara tagjai 2 kredit pontot kapnak!

ONLINE JELENTKEZÉS |

JELENTKEZÉSI LAP LETÖLTÉSE |

Előadó(k):

AJÁNLÓ: A Parlament a munkahelyvédelmi akcióterv részeként elfogadta a foglalkoztatást terhelő adó-és járulékkedvezményeket, valamint a kisvállalkozások működési feltételeit javító salátatörvényt.

2013. január 1-jétől a kisvállalkozások két új adózási forma szerint is teljesíthetik fizetési kötelezettségüket, valamint újdonságként bevezetésre kerül a pénzforgalmi elszámolás lehetősége.

Tegye fel előre, jelentkezéskor kérdéseit és előadóink a rendezvény alatt biztosan megválaszolják!

Hamarosan a Parlament elé kerül a jövő évi költségvetés tervezete, és az ehhez kapcsolódó jövő évi adótörvény-módosítás is. A gazdasági szakemberek számára elengedhetetlen, hogy időben megismerjék a változásokat.

Konferenciánkat, már hagyományosan több időpontban is megszervezzük, kitűnő szakmai előadókkal!

Dátum időpont: 2012.11.21. (szerda) , 10-15.30 óráig, regisztráció 9 órától

Helyszín: Radisson BLU Béke Hotel**** (1067 Budapest, Teréz krt. 43.)

Előadó(k):

2011 őszén kerül Parlament elé a 2012-re vonatkozó új adó és járulékfizetési szabályozás, amit előre láthatóan november közepéig elfogad a Parlament. A jövő évi adótörvény módosítások több milliárd forint többlet adóbevételt hozhatnak a kormány tervei szerint. Jöjjön el konferenciánkra és ismerje meg a legfontosabb változásokat!

(2011. november 21. hétfő, Radisson BLU Béke Hotel ****)

TÉMAKÖRÖK: Adótábla, adójóváírás ▪ Adóelőleg szabályok változása ▪ Adókedvezmények ▪ Béren kívüli juttatások ▪ Az egyéni vállalkozó adózása ▪ A TB. járulék szabályok változásai a 2012-es adótörvények tükrében ▪ Az adózás rendjéről szóló törvény változásai jövőre ▪ Részletes tematika a jogszabályok beterjesztését követően azonnal!

Idén júniusban a teljes munkaidőben foglalkoztatottak havi bruttó átlagkeresete 4,7 százalékkal nőtt az egy évvel korábbihoz képest, szemben a májusi éves szintű 6,7 százalékos növekedéssel. A családi kedvezmény figyelembevétele nélkül számított nettó átlagkereset júniusban 5,9 százalékkal nőtt 2010. hatodik hónapjával összehasonlítva, míg a májusi növekedés 7,5 százalékos volt - közölte a Központi Statisztikai Hivatal (KSH) pénteken.

Idén júniusban a teljes munkaidőben foglalkoztatottak havi bruttó átlagkeresete 4,7 százalékkal nőtt az egy évvel korábbihoz képest, szemben a májusi éves szintű 6,7 százalékos növekedéssel. A családi kedvezmény figyelembevétele nélkül számított nettó átlagkereset júniusban 5,9 százalékkal nőtt 2010. hatodik hónapjával összehasonlítva, míg a májusi növekedés 7,5 százalékos volt - közölte a Központi Statisztikai Hivatal (KSH) pénteken.

JELENTKEZZEN AKTUÁLIS RENDEZVÉNYEINKRE

Fókuszban a munkáltatói munkaviszony megszüntetés –

Létszámcsökkentés, átszervezés, minőségi csere

2011. szeptember 21. – Radisson Blu Béke

Pénzbeni és béren kívüli juttatások az Szja. törvény megközelítésében

2011. szeptember 15. – Tulip Inn Budapest Millennium

Az új adatvédelmi törvény 2012. január 1-től

2011. szeptember 29. – Hotel Mercure Budapest Metropol

Júniusban a prémium, jutalom és egyéb havi külön juttatások nélkül számolt rendszeres bruttó átlagkeresetek növekedési üteme a versenyszférában 5,1 százalékra gyorsult a májusi 4,5 százalékról, míg a versenyszférában 5,2 százalékra lassult az egy hónnappal korábbi 8,1 százalékosról. Az első félévben a bruttó átlagkeresetek 3,6, nettó átlagkeresetek pedig 5,2 százalékkal haladták meg az egy évvel korábbit.

Az átlagkeresetek a versenyszférában 5,3 százalékkal nőttek, a költségvetés területén - a 2010. évi eseti keresetkiegészítés januári és márciusi kifizetése miatt - 1,1 százalékkal csökkentek 2010 azonos időszakához képest. A teljes munkaidőben alkalmazásban állók átlagos bruttó keresete 211.400 forint volt, ezen belül a vállalkozásoknál dolgozóké 216.500, a költségvetési szervezeteknél alkalmazásban állóké 201.300 forint.

Az öt vagy ennél több munkavállalót foglalkoztató vállalkozásoknál azt első félév átlagában 1 millió 843 ezren dolgoztak, 39 ezer fővel (2,2 százalékkal) többen az egy évvel korábbinál. A költségvetési szférában dolgozók 732 ezer fős létszáma 36 ezer fővel (4,7 százalékkal) lett kevesebb, ami az átalakuló közfoglalkoztatási rendszer hatásának tulajdonítható.

A közfoglalkoztatás keretében munkát végzők év kezdeti, 13 ezer fős létszáma júniusra 78 ezerre nőtt. Így a félév alatt átlagosan csaknem 52 ezren voltak közfoglalkoztatottak, 73 százalékuk részmunkaidőben dolgozott. A közfoglalkoztatás nélküli 680 ezer fős létszám csaknem megegyezik a 2010. január-júniusi adattal. A nemzetgazdaság megfigyelt szervezeteinek körében a foglalkoztatottak 2 millió 678 ezres létszáma gyakorlatilag ugyanannyi volt, mint 2010. január-júniusban.

A legjobban fizető gazdasági ág továbbra is a pénzügyi, biztosítási tevékenység volt (480.200 forint), mivel jelentős, 6,8 százalékos növekedést ért el, ezt az információ és kommunikáció (394.900 forint - 5,2 százalékos növekedéssel), valamint az energiaipar (villamosenergia-, gáz-, gőzellátás) követte (371.200 forint - 5,63 százalékos emelkedéssel). A legkevesebbet a szálláshely-szolgáltatás, vendéglátás (124.900 forint), illetve a mezőgazdaság, erdőgazdálkodás, halászat (145.600 forint) ágakban dolgozók kerestek.

A költségvetési szférában foglalkoztatottaknak 2011-ben havonta kompenzációt fizettek az adó- és járulékváltozások ellentételezésére: január-júniusban a teljes munkaidőben foglalkoztatottak mintegy 43 százaléka átlagosan 5.300 forint juttatást kapott ezen a címen, így a szféra kompenzációval együttesen számított keresete az előző évi szinten maradt.

Nemzetgazdasági szinten az átlagos (családi kedvezmény nélkül számított) nettó kereset 140.300) forint volt, átlagosan 5,2 százalékkal magasabb az előző évinél. Ezen belül a fizikai foglalkozásúaké 2,2 százalékkal 98.900 forintra, a szellemi foglalkozásúaké 6,4 százalékkal 182.600 forintra emelkedett egy év alatt .

Leginkább a közszolgálat területén csökkent a meghirdetett pozíciók száma az előző negyedévhez képest - derül ki a Jobinfo.hu legfrisebb Online Álláspiaci riportjából. Jó hír a pályakezdőknek, hogy a legnagyobb bővülést a gyakornoki, illetve munkatapasztalattal még nem rendelkező fiatalok számára meghirdetett pozíciók kapcsán mérték.

Az első negyedévéhez képest a pályakezdők, illetve gyakornokok számára meghirdetett állások növekedtek leginkább a Jobinfo.hu adatai alapján. „Ez vélhetően két tényező találkozásának köszönhető, egyrészt a nyár közeledtével százezernyi friss munkaerő kerül a piacra, amire a munkáltatók is készülnek. Másrészt újra a létszámbővítés jelei mutatkoznak, melynek során a munkáltatók kiemelt szerepet szánnak a pályakezdőknek, akiket kedvezőbb feltételek mellett tudnak alkalmazni, mint a már tapasztalattal rendelkező munkavállalókat” – kommentálta az adatokat Kristók Balázs, a Jobinfo.hu állásportál vezetője.

A második negyedév nyertesei közé tartoznak még a szakmunkások, a gazdasági, illetve pénzügyi területen elhelyezkedni szándékozók, valamint a logisztikai, beszerzési és szállítmányozási pozíciókra pályázók. Ezekben a kategóriákban 20 százalékkal több állás várt betöltésre, mint 2011. első negyedévében. A legek körében ugyanakkor negatív rekordot állított fel a közszolgálati kategóriába sorolható állások köre. A legnagyobb visszaesés a közigazgatás területén tapasztalható, de az oktatási, illetve az egészségügyi álláslehetőségek számában is tetemes a csökkenés.

Nincs jelentős változás a végzettség szerinti álláskínálati számok dobogós helyein, a vizsgált időszakban ezúttal is a mérnökök, az informatikusok és a műszaki végzettséggel rendelkezők iránt volt a legnagyobb a kereslet.

„A közel 90 ezer állásajánlat mintegy 25 százaléka nekik szól, ami rávilágít arra, hogy az oktatás nem képes kellő mennyiséget produkálni az ilyen végzettségekkel rendelkező szakemberekből” – mondta Kristók Balázs.

Ha a kínált állásokat az elvárt idegennyelv-ismeret szerint vizsgáljuk, akkor megállapítható, hogy a második negyedévben is az angol az első számú favorit a munkáltatók körében. Ezt követi a német majd a francia. Változás viszont az előző negyedévhez képest, hogy az április 1. és június 30. között nyitott pozícióknál növekedett a kiírásokban a követelményként megfogalmazott idegennyelv-ismeret.

A Jobinfo.hu adatai szerint egyébként a második negyedévben mintegy 5 százalékkal nőtt a nyitott pozíciók száma.

Területi bontásban az élen nincs változás, sőt Budapest a maga 37,4 százalékával még inkább főváros-központúvá alakítja az álláspiacot. A megyék vonatkozásában már komolyabbak a változások, Zala, Győr-Moson-Sopron, valamint Szabolcs-Szatmár-Bereg megye produkált 20 százalék feletti emelkedést az első negyedévhez képest, igaz, ez volumenét tekintve csak pár tucat pozícióval jelent többet az adott megyében.

EZT IS AJÁNLJUK

A Gyes mellett végezhető munka szabályai

A munkavállalói károkozás és esetleges következményei

Leleplezett munkaügyi jogsértések

Forrás: nol.hu

Eltérő hangsúllyal bár, de számtalan oldalról komoly kritikákat kapott az elmúlt hetekben a Munka Törvénykönyve átfogó módosításának tervezete. A BDO szerint vitathatatlan, hogy a foglalkoztatási feltételek rugalmassá tétele indokolt, de a napi gyakorlatban fontos szabályozók még hiányoznak a tervezetből. Öt fontos kiegészítő javaslatot mutatnak be, amely a munkáltatói és munkavállalói érdekkel is összhangban van.

Eltérő hangsúllyal bár, de számtalan oldalról komoly kritikákat kapott az elmúlt hetekben a Munka Törvénykönyve átfogó módosításának tervezete. A BDO szerint vitathatatlan, hogy a foglalkoztatási feltételek rugalmassá tétele indokolt, de a napi gyakorlatban fontos szabályozók még hiányoznak a tervezetből. Öt fontos kiegészítő javaslatot mutatnak be, amely a munkáltatói és munkavállalói érdekkel is összhangban van.

JELENTKEZZEN AKTUÁLIS RENDEZVÉNYEINKRE

Fókuszban a munkáltatói munkaviszony megszüntetés –

Létszámcsökkentés, átszervezés, minőségi csere

2011. szeptember 21. – Radisson Blu Béke

Pénzbeni és béren kívüli juttatások az Szja. törvény megközelítésében

2011. szeptember 15. – Tulip Inn Budapest Millennium

Az új adatvédelmi törvény 2012. január 1-től

2011. szeptember 29. – Hotel Mercure Budapest Metropol

A koncepcióban szereplő szabályozás továbbra sem tesz eleget annak a régi munkáltatói igénynek, hogy pontos jogszabályi alapjai legyenek a munkaügyi ellenőrzések során egyébként megkövetelt szempontoknak - írja a BDO Magyarország könyvvizsgáló és tanácsadó cég. Példaként említhető, hogy az Mt. nem írja elő, hogy milyen jelenléti ívet vezessen a foglalkoztató, egyénit vagy csoportosat, hetit vagy havit, azt alá kell-e írni, vagy sem, holott az ezzel kapcsolatos hiányosságok a egyik leggyakoribb okai a munkaügyi bírságok kiszabásának.

A szabadságot alapvetően természetben kell kiadni, azonban célszerű volna lehetővé tenni, hogy azokban az esetekben, amikor a munkavállalók ki nem adott szabadsága az évek során egy deklarált irányszámot meghalad, valamelyik érintett fél kezdeményezhesse a szabadság megváltását anélkül, hogy azt jogszabály büntetné.

Jelenleg a szabadságot megváltani csak a munkaviszony megszűnésekor lehet, a felhalmozódott szabadságokkal pedig a foglalkoztatók a legjobb szándékuk ellenére sem mindig tudnak mit kezdeni.

"A jelenleg érvényes, 1992-től hatályos törvényt megelőző munkaügyi jogszabályok meghatározták a prémium, jutalom alkalmazásának szabályait, azonban a jelenlegi törvény ezt a kérdéskört semmilyen formában nem rendezi. Pedig igen gyakran alkalmazott juttatási elemekről van szó - hívja fel a figyelmet a BDO munkaügyi átvilágításokkal foglalkozó szakértője. - Az új törvénykönyvnek ki kellene térnie mind a fogalom, mind a jogosultság, mind az eljárási kérdések rendezésére."

A gazdasági válság időszakában különösen felerősödött a munkabérelőleg átfogó szabályozásának régi igénye. A jelenlegi munkaügyi gyakorlatban a munkabérelőleg igénylésének, nyújtásának rendjét jellemzően a kollektív szerződésben rendezik a munkáltatók. Általában ebben szabályozzák, hogy a próbaidő alatt nyújtható-e bérelőleg vagy sem, a munkaviszony megszűnése esetén a munkavállaló hogyan és milyen formában köteles megfizetni az előleget. Ugyanakkor a munkabérelőleg nyújtásának nem feltétele a kollektív szerződés megléte, illetve a juttatás abban történő rendezése. Ily módon az alkalmazás, illetve annak feltételei sok helyen kizárólag a munkáltató belátására van bízva.

"A kódexszerű munkajogi szabályozás koncepciója feltétlenül azt indokolja, hogy a jogbiztonságot szolgáló teljességre törekedjünk - hangsúlyozza Máriás Attila, a BDO munkaügyi szaktanácsadója. - Ezért a hazai foglalkoztatásban sem ismeretlen előszerződések munkajogi érvényesítésének lehetőségét is meg kell teremteni egy új és modern törvény keretein belül."

EZT IS AJÁNLJUK

A Gyes mellett végezhető munka szabályai

A munkavállalói károkozás és esetleges következményei

Leleplezett munkaügyi jogsértések

Forrás: portfolio.hu

Lezárult az új Munka Törvénykönyve munkaanyagának első konzultációs szakasza. A Nemzetgazdasági Minisztériumba (NGM) két hét alatt 150 érdemi észrevétel érkezett a tervezettel kapcsolatban. Az első konzultációs szakaszt követően a tervezetbe bekerült a védett kor intézménye és a kismamák munkajogi védelme. A munkavállalókkal és a munkaadókkal folytatódnak a konzultáció.

Lezárult az új Munka Törvénykönyve munkaanyagának első konzultációs szakasza. A Nemzetgazdasági Minisztériumba (NGM) két hét alatt 150 érdemi észrevétel érkezett a tervezettel kapcsolatban. Az első konzultációs szakaszt követően a tervezetbe bekerült a védett kor intézménye és a kismamák munkajogi védelme. A munkavállalókkal és a munkaadókkal folytatódnak a konzultáció.

JELENTKEZZEN AKTUÁLIS KONFERENCIÁNKRA

Fókuszban a munkáltatói munkaviszony megszüntetés

2011. szeptember 21. – Radisson Blu Béke Hotel

Fókuszban a számlakorrekció – Adóreggeli a NAV szakértőjével

2011. szeptember 28. – Radisson Blu Béke Hotel

Az Új Széchenyi terv pályázatok megvalósításának, pénzügyi elszámolásának új szabályai

2011. szeptember 14. – Radisson Blu Béke Hotel

A hatályos Munka Törvénykönyve nem segíti a munkahelyteremtésben a magyar gazdaságot, ezért itt az ideje a megújításának. Ezért kezdett bele a Nemzetgazdasági Minisztérium egy új Munka Törvénykönyve elkészítésbe, amelyet széleskörű konzultációsorozatot követően kíván benyújtani a kormánynak. A többlépcsős konzultáció első szakaszában a munkaanyaghoz augusztus 5-ig 150 érdemi észrevétel érkezett.

Az első konzultációs szakaszt követően a Munka Törvénykönyve tervezetébe bekerülnek a szociális konzultáción született döntések, vagyis a védett kor intézménye, valamint a kismamák munkajogi védelme. Megerősítésre kerül a munkavállalók személyhez fűződő jogainak védelme, illetve az is, hogy az életkor előre haladtával a szabadnapok száma nem csökken.

A további észrevételek elemzését folytatja a tárca. A konzultációsorozat következő szakaszában személyes egyeztetésekre is sor kerül a munkavállalói és munkaadói érdekképviseletekkel. A Nemzetgazdasági Minisztérium 2011. augusztus 11-én a munkavállalók, augusztus 12-én pedig a munkaadói oldal érdekképviseleteivel vitatja meg az új Munka Törvénykönyve konzultációs tervezetét.

A konzultációsorozat után kezdődik a közigazgatási egyeztetés, a kormány pedig várhatóan ősszel dönt a tervezetről. A törvényjavaslat ezt követően kerül az Országgyűlés elé.

EZT IS AJÁNLJUK

A szabadság kiadása a gyesről visszatérőknek 2011. augusztus 1–jétől

Munkajogi szabályok változásai 2011. júliusától

Forrás: Nemzetgazdasági Minisztérium, Foglalkoztatáspolitikáért Felelős Államtitkárság

Az Európai Bíróság szerint az uniós joggal ellentétes, ahogy Magyarország visszatartotta a cégek által visszaigényelt áfát. A Nemzetgazdasági Minisztérium szerint a döntés nem veszélyezteti a költségvetésihiány-célt, azt azonban közölték, hogy amennyiben szükség lenne rá, a Mol-csomag részleges értékesítésével érhetik el a kitűzött hiánycélt.

Az Európai Bíróság szerint az uniós joggal ellentétes, ahogy Magyarország visszatartotta a cégek által visszaigényelt áfát. A Nemzetgazdasági Minisztérium szerint a döntés nem veszélyezteti a költségvetésihiány-célt, azt azonban közölték, hogy amennyiben szükség lenne rá, a Mol-csomag részleges értékesítésével érhetik el a kitűzött hiánycélt.

JELENTKEZZEN AKTUÁLIS RENDEZVÉNYEINKRE

Közösségen belüli ügyletek ÁFA szabályai, számlázása – Fókuszban az új ÁFA irányelv

2011. augusztus 31. – Tulip Inn Budapest Millennium

Fókuszban a számlakorrekció – Adóreggeli a NAV szakértőjével

2011. szeptember 21. – Radisson Blu Béke Hotel

Az Európai Bíróság csütörtöki ítélete szerint Magyarország megsértette az áfaszabályokra vonatkozó előírást, vagyis jogtalanul halogatta a cégek áfavisszaigényléséről szóló döntéseket. A döntés következményeként romolhat a magyar államháztartás egyenlege, bár a Nemzetgazdasági Minisztérium (NGM) szerint az ítélet nem befolyásolja az idei vagy a jövő évi hiánycél teljesülését.

Amennyiben veszélybe kerülne a hiánycél, az állam a Mol-csomag részleges eladásával tömheti be a keletkező lyukat. A minisztérium kiemelte, hogy szerintük nem került veszélybe a hiánycél, vagyis a közlemény szerint a Mol-csomag esetleges értékesítésének nincs köze a bírósági ítélethez. Az NGM közleményben reagált az Európai Bíróság döntésére, amelyben azt írták: "a kormány, amennyiben a jövő évet illetően mégis szükség lenne, mérlegelni fogja a költségvetési bevételek növelése érdekében többek között a Mol részvénycsomag egy részének értékesíthetőségét."

A magyar áfaszabályozás azért jogsértő, mert a hatóság gyakorlatilag vég nélkül visszatarthatja a cégek által visszaigényelt áfát, holott halasztó tartalmú határozatot a közösségi előírások szerint legfeljebb egyszer hozhatna. (Erről bővebben ebben a korábbi origos cikkben olvashat.) A bíróság a határozatban azt mondta ki, hogy az államnak joga van az adóvisszaigénylési jog érvényesítésének elhalasztására, de csak úgy, hogy a cégek ésszerű határidőn belül megkapják a pénzt. A bíróság pedig megállapította, hogy a magyar gyakorlat ezzel ellentétes volt.

A döntésnek azért van nagy jelentősége, mert az áfa visszatartásával a gyakorlatban forráshoz jutott az állam - az [origo] korábbi információi szerint százmilliárdos nagyságrendben. Vagyis a szabály eltörlése körülbelül ekkora egyszeri forráscsökkenést jelentene az államnak, ezzel pedig veszélybe kerülhet az idei vagy jövő évi hiánycél (attól függően, hogy mikortól lép hatályba a bírósági döntés miatti szabályváltozás).

A minisztérium szerint az előző kormányok felelősek a helyzetért. A tárca közleménye szerint Magyarország 2004-es csatlakozása óta hivatalban lévő kormányok "nem tudták rendezni az áfa-visszatérítési szabályok uniós normákkal való összhangba állítását", pedig az Európai Bizottság már 2007 márciusában megindította eljárását Magyarország ellen. A 2010-ben hivatalba lépő Orbán-kabinet "már csak az Európai Bizottság Európai Bírósághoz benyújtott keresetét kapta meg" - olvasható az NGM közleményében.

A minisztérium a döntést tudomásul vette, és "megteszi a szükséges intézkedéseket". Emellett a tárca megvizsgálja, hogy a szabályozás átírása hogyan hat a magyar költségvetésre, ugyanakkor azt állították, hogy "az ítélet nem befolyásolja az idei és a jövő évi hiánycélt"

EZT IS AJÁNLJUK

Széchenyi Pihenőkártya (SZÉP) pontról pontra: igénylés, használat, ellenőrzés

Forrás: origo.hu

Csak ötvenegy éves kortól jár harminc nap szabadság az új Munka törvénykönyve szerint, amelynek tervezetét pénteken hozta nyilvánosságra a kormány. A koncepció szerint az anya és az apa megosztva is kiveheti a gyerekek után járó pótszabadságokat, és a munkavállaló az új munkahelyén fél évig nem kérheti a munkáltatóját, hogy engedje szabadságra. Emellett a tervezet szerint változik a munkaviszony megszüntetésével kapcsolatos szabályozás, illetve megszűnnek a felmondási tilalmak és a szakszervezeti vétó is.

Csak ötvenegy éves kortól jár harminc nap szabadság az új Munka törvénykönyve szerint, amelynek tervezetét pénteken hozta nyilvánosságra a kormány. A koncepció szerint az anya és az apa megosztva is kiveheti a gyerekek után járó pótszabadságokat, és a munkavállaló az új munkahelyén fél évig nem kérheti a munkáltatóját, hogy engedje szabadságra. Emellett a tervezet szerint változik a munkaviszony megszüntetésével kapcsolatos szabályozás, illetve megszűnnek a felmondási tilalmak és a szakszervezeti vétó is.

JELENTKEZZEN AKTUÁLIS KONFERENCIÁNKRA

Fókuszban a munkáltatói munkaviszony megszüntetés

2011. szeptember 21. – Radisson Blu Béke Hotel

Fókuszban a számlakorrekció – Adóreggeli a NAV szakértőjével

2011. szeptember 28. – Radisson Blu Béke Hotel

Az Új Széchenyi terv pályázatok megvalósításának, pénzügyi elszámolásának új szabályai

2011. szeptember 14. – Radisson Blu Béke Hotel

Változik a kivehető szabadnapok száma az új Munka törvénykönyvében, amelynek tervezetét pénteken hozta nyilvánosságra a kormány a honlapján. Az alapszabadság mértéke húsz nap marad, és 26 éves kortól jár évente 21 nap, majd ötévenként nő egy vagy két nappal a kivehető szabadnapok száma.

26 éves kortól 21 nap szabadság

31 éves kortól 22 nap szabadság

36 éves kortól 24 nap szabadság

41 éves kortól 26 nap szabadság

46 éves kortól 28 nap szabadság

51 éves kortól 30 nap szabadság

Az eddigi szabályozás szerint huszonöt éves kortól járt huszonegy szabadnap, és háromévenként nőtt a kivehető szabadság mértéke. Így az eddigiek alapján már negyvenöt éves kortól járt a harminc szabadnap.

A kormány nem változtatna azon, hogy a tizenhat évesnél fiatalabb gyerek után pótszabadságot kaphatnak a szülők. Egy gyerek után így kettő, két gyerek után négy, három vagy több gyerek után összesen hét nap pótszabadság jár a szülőknek. Újdonság, hogy a pótszabadságot az anya és az apa szülői nyilatkozat alapján megosztva is igénybe veheti.

A nőket továbbra is huszonnégy hét szülési szabadság illeti meg, a férfiaknak azonban újdonság, hogy az apákat, ha gyerekük születik, legkésőbb a születést követő második hónap végéig csak öt munkanap fizetés nélküli szabadság illeti meg. A jelenleg hatályos szabályozás szerint az apát öt munkanap munkaidő-kedvezmény illeti meg, ezekre a napokra pedig távolléti díj jár. Az új törvénykönyv szerint nemcsak a vak, hanem minden fogyatékos munkavállalónak öt nap további pótszabadság jár majd.

A munkavállalók, ahogy a jelenlegi szabályozásban is szerepel, öt nap szabadsággal rendelkezhetnek szabadon, amelyet a munkaadó köteles a kérésének megfelelő időpontban kiadni. A munkavállalónak az erre vonatkozó igényét legalább tizenöt nappal a szabadság kezdete előtt be kell jelentenie. Újdonság viszont, hogy a munkaviszony első hat hónapjában nem kérhet szabadságot a munkavállaló, eddig ugyanis csak az első három hónapban nem rendelkezhetett a szabadságával.

A javaslat szerint a jövőben a munkáltató hamarabb bocsáthatná el rendes felmondással a hatályos törvény szerinti védelmi időszakban lévő munkavállalóit. A táppénzen lévők, a várandósok, szülési szabadságon lévők, a gyermekgondozás, illetve hozzátartozó otthoni gondozása miatt fizetés nélküli szabadságukat töltő, a beteg gyermeket táppénzen ápoló és az önkéntes katonai szolgálaton lévő munkavállalókkal a védelmi idő alatt is közölhető a felmondás. A felmondási idő pedig - ellentétben az eddigi tizenöt, illetve harmincnapos szabállyal - a védelmi idő lejártát követő napon kezdődik. A törvényjavaslat szövege nem tartalmazza a védelmi idő kifejezést.

Újdonság az is, hogy a munkáltató a határozott idejű munkaviszonyt rendes felmondással is megszüntetheti három esetben: felszámolási vagy csődeljárás időtartama alatt, a munkavállaló tartós alkalmatlansága esetén, illetve ha a munkaviszony fenntartása elháríthatatlan külső ok következtében lehetetlenné válik. A jelenlegi szabályok szerint rendes felmondással csak határozatlan idejű munkaviszonyt lehet megszüntetni.

Az új törvénykönyvben már nem szerepelne az a most meglévő rendelkezés, amely szerint a munkavállaló munkaviszonyát rendes felmondással a rá irányadó öregségi nyugdíjkorhatár betöltését megelőző öt éven belül a nyugdíjba vonulásig csak különösen indokolt esetben szüntetheti meg.

A tervezet szerint fennmarad az a - nemzetközi szerződésekben is rögzített - szabály, hogy az elbocsátást meg kell indokolni, abból pedig "a felmondás okának világosan ki kell tűnnie". A felmondás indoka továbbra is csak "a munkavállaló munkaviszonnyal kapcsolatos magatartásával, képességével, illetve a munkáltató működésével összefüggő ok lehet", vagyis nem lehet senkit személyes sértődés miatt kirúgni. Nem kell viszont megindokolni a már nyugdíjas munkavállalók elküldését.

A rendkívüli felmondás intézménye helyett az azonnali hatályú felmondást vezetné be az új törvénykönyv. Az indoklás szerint a javaslat mellőzi azt a korábbi rendelkezést, amely szerint a munkavállaló munkavégzésére vagy magatartására hivatkozással történő munkáltatói felmondás előtt lehetőséget kell adni a vele szemben felhozott kifogások elleni védekezésre, kivéve, ha az eset összes körülményeiből következően ez a munkáltatótól nem várható el. "A hatályon kívül helyezés indoka az, hogy a szabályozás nem érte el a célját" - olvasható a tervezetben.

A munkaviszony jogellenes megszüntetésének jogkövetkezményei is megváltoznak. Megszűnik az elmaradt munkabér jogintézménye, mivel a munkaviszony nem a bírósági ítélet jogerőre emelkedésének napján szűnik meg, hanem a munkaviszonyt megszüntető nyilatkozat közlésekor. Az elmaradt munkabér helyett a munkavállalót kártérítés illeti meg, amelynek mértéke legfeljebb 18 havi átlagkereset. Ennek akkor lehet jelentősége, ha egy munkaügyi per évekig húzódik, és ez után kellene egy vállalkozásnak jelentős összegeket kifizetnie a kirúgott alkalmazottnak.

Ha a parlament is elfogadja az előterjesztést, akkor megszűnik az úgynevezett műszakpótlék, de az éjszaka dolgozók továbbra is tizenöt százalékkal több fizetést kapnának. Változik a bérpótlék: a javaslat vasárnapi munkavégzés esetén általános jelleggel előírná az ötvenszázalékos bérpótlék fizetését, ünnepnapokon pedig százszázalékos bérpótlék illetné meg munkavállalókat.

Az új törvénykönyv rögzítené, hogy a kormány rendeletben határozza meg a kötelező legkisebb munkabér összegét - ezt évente felül kell vizsgálni. Ezt eddig a májusban megszüntetett Országos Érdekegyeztető Tanács javaslatára hirdette ki a kormány.

A döntés során mérlegelni kell a munkabérek országos szintjét, a létfenntartási költségeket, a társadalombiztosítási juttatásokat, az egyes társadalmi csoportok viszonylagos életszínvonalát, valamint a gazdasági körülményeket, ideértve a gazdasági fejlődés követelményeit, a termelékenységi szinteket és a foglalkoztatottság növelésének kívánatos voltát.

A javaslat felszámolná az úgynevezett szakszervezeti vétó intézményét. Vagyis az új szabályok szerint az érdekképviseletek már nem nyújthatnának be kifogást a szakszervezeti tisztségviselő munkaviszonyának rendes felmondása ellen. Az indoklás szerint erre azért van szükség, mert a vétójog "alapvetően a szakszervezeteknek a szocialista gazdasági és politikai rendszerben betöltött sajátos szerepére épülő jogintézmény, illetve annak törvényben való szabályozása nem fér össze a piacgazdasággal, indokolatlanul és diszfunkcionálisan korlátozza a magánjogi jogállású munkáltató tulajdonosi jogait".

Azt egyelőre nem lehet tudni, mikortól lesz hatályos az új törvénykönyv, a tervezetben az olvasható, hogy a törvény hatálybalépéséről külön törvény rendelkezik majd. A kormány a javaslatot később tárgyalja.

EZT IS AJÁNLJUK

2011 augusztusától változik a Munka Törvénykönyve

Forrás: origo.hu

Július 4-én elfogadta a parlament a munka törvénykönyve és több más foglalkoztatási jogszabály módosítását. Egyebek közt lehetőség lesz a hat hónapos próbaidőre, igaz, nem általános érvénnyel, mint ahogy eredetileg felmerült; a munkaadó döntheti el, hogy pénzt vagy pihenőidőt ad a túlórákért; a gyes alatt csak az első hat hónap során halmozódnak fel a kivehető szabadság napjai.

Július 4-én elfogadta a parlament a munka törvénykönyve és több más foglalkoztatási jogszabály módosítását. Egyebek közt lehetőség lesz a hat hónapos próbaidőre, igaz, nem általános érvénnyel, mint ahogy eredetileg felmerült; a munkaadó döntheti el, hogy pénzt vagy pihenőidőt ad a túlórákért; a gyes alatt csak az első hat hónap során halmozódnak fel a kivehető szabadság napjai.

JELENTKEZZEN AKTUÁLIS RENDEZVÉNYEINKRE

Pénzbeni és béren kívüli juttatások az SZJA törvény tükrében – Szakmai reggeli

2011. szeptember 15. –

Tulip Inn Budapest Millennium

Fókuszban a számlakorrekció – Szakmai Áfa reggeli

2011. szeptember 29. –

Radisson Blu Béke Hotel

Fókuszban a munkáltatói munkaviszony megszüntetés

2011. szeptember 21. – Radisson Blu Béke Hotel

Terítéken az elektronikus számlázás

2011. szeptember 8. –

Mercure Budapest Metropol

Huszonegy törvényt módosított a munkaügyi törvénycsomag, amelyet a parlament hétfőn fogadott el. A változások érintik a munkaviszonyt, a munkaügyi ellenőrzéseket, a munkaerő-kölcsönzés szabályait és a cégek állami forrásokból való kizárhatóságának új szabályait is. A munkaszerződés változásai a munkavállalóknak, a munkaerő-kölcsönzés szabályozásának új elemei a munkaadóknak jelentenek szigorítást.

A munkavállalókat érintő egyik változás a próbaidő meghosszabbíthatósága. Korábban felmerült, hogy hat hónap legyen a maximálisan előírható próbaidő, amikor mind a munkavállaló, mind a munkáltató felmondhatja a szerződést további következmények nélkül, végül azonban ezt a szabályt nem általánosan, csak korlátozottan hozták meg.

Eszerint a próbaidő törvényes mértéke 30 nap, amit a munkaszerződésben legfeljebb három hónapig kitolhatnak, ahogy eddig is volt. Kollektív szerződés híján ez a korlátozás marad érvényben, viszont a kollektív szerződésben hat hónapot is kiköthetnek a felek. Czeglédy Edina, a Noerr és Társai Iroda munkajogi csoportjának vezetője arra hívta fel a figyelmet, hogy nem elég kollektív szerződésben előírni a hat hónapot, hanem annak a munkaszerződésben is meg kell jelennie.

Szabadabban dönthetnek a munkáltatók a túlóra megtérítésének módjáról a változásoknak köszönhetően. A túlórát főszabály szerint 50 százalékkal megemelt bérrel kell kifizetni, pihenőnapon pedig 100 százalékkal. Eddig a felek megállapodása vagy a kollektív szerződés szerint lehetett a túlórapénzt pihenőidővel kiváltani, az új szabályok azonban a munkáltató döntésére bízzák, hogy melyiket alkalmazza.

A munkaadók számára kedvező változás a munkaidő átcsoportosításának lehetősége, amely szerint a cég a gazdasági igényekhez igazodva, például ha válság következményeképpen visszaesnek a megrendelések, rövidebb munkaidőben foglalkoztathatja a dolgozót, majd később hosszabb munkaidőben hozhatja be a lemaradásokat. Korlátot jelent ebben, hogy a munkaidő rövidítése úgy történhet, hogy legalább heti 36 órát dolgozzon a munkavállaló. A felemelt munkaidő nem lehet több összességében, mint amennyivel kevesebb időt a csökkentett időszak jelentett, és nem lépheti túl a heti 44 órát. A cégek számára az a nyereség, hogy egy szűkös időszakban csökkenthetik a munkaidőt, majd a felemelt időszakban a legfeljebb heti 4 munkaóráért nem kell túlórapénzt fizetniük. Kockázatot a cég számára az jelent, hogy a csökkentett munkaidő után a munkavállaló felmondhat, így a munkaadó nem érvényesítheti a felemelt munkaidős időszakot, Czeglédy Edina szerint azonban ez ritka eset, a többség valószínűleg inkább megtartja a munkáját.

A felemelt munkaidő alatt viszont nem lehet a munkavállalót olyan rendes felmondással elküldeni, amely a munkáltató működésével függ össze, illetve a csoportos létszámleépítés kötelező bejelentése sem történhet ekkor. (Normális esetben 30 nappal a csoportos leépítés előtt közölni kell a munkavállalókkal a döntést.) A felemelt munkaidő nem tarthat tovább egy évnél, ha mégis tovább húzódna, akkor a rendes munkabér háromszorosa illeti a munkavállalót.

A törvény módosította a szabadság kiadásának szabályait is abban az esetben, ha a munkáltató nem tudja kiadni a vonatkozó évben járó szabadságot (tipikusan ilyen eset a gyesen lévő nők helyzete). Eddig a visszatérés után 30 napon belül kellett kiadni a felhalmozódott szabadságokat, vagyis a munkaadók úgy vettek vissza munkavállalót, hogy az első hónapban egyből szabadságra is küldték.

A változás következtében, ha a például a szülés és gyes miatt kieső idő meghaladja a fél évet (183 napot), akkor a munkáltatónak nem 30, hanem 183 nap alatt kell kiadnia a szabadságokat. A gyesről visszatérő munkavállalóknak szűkítést jelent, hogy csak a gyes, azaz a fizetés nélküli szabadság első hat hónapjában halmozódik fel rendes szabadság, amit később ki lehet venni. Ezt a szabadságot a felek megállapodása alapján ki lehet váltani pénzzel is. Ezek mellett a munkavállalónak ezentúl kötelező lesz bejelentenie, hogy mikor kíván visszatérni a gyermek gondozása, ápolása céljából kapott fizetés nélküli szabadságról. Ha hat hónapnál kevesebb idő után tér vissza munkába, akkor 30 nappal korábban, ha ennél hosszabb idő után, akkor 60 nappal korábban kell közölnie a visszatérési szándékát. Czeglédy Edina felhívta a figyelmet arra, hogy nem egyértelmű, hogy mi jár akkor, ha egy munkavállaló elmulasztja a bejelentést, véleménye szerint ezt majd a jogalkalmazás gyakorlata dönti el. A törvénymódosítás alapján a vezető állású nők elküldését a terhesség kezdetétől a szülési szabadság végéig (összesen 24 hét) az eddigiekkel szemben indoklási kötelezettség terheli.

Változik a munkaerő kölcsönzésének szabályrendszere is, többségében azért, mert az uniós gyakorlatot kell átemelni a hazai jogrendbe. A változások összességében némileg szűkítik a munkaadók lehetőségeit. A jövőben a kölcsönzés csak határozott idejű lehet, és nem lehet több mint öt év, de ez független attól, hogy a munkavállalónak a kölcsönadó cégnél határozott vagy határozatlan idejű a szerződése. A kölcsönbe adó cég eddig csak belföldi székhelyű társaság lehetett, ez azonban uniós jogba ütközött, így az Európai Bíróság döntése értelmében ki kellett terjeszteni az Európai Gazdasági Térség összes országára.

A kölcsönszerződés két cége között nem születhet olyan megállapodás, amely megtiltja vagy korlátozza, hogy a munkavállaló a kölcsönbe vevő munkáltatójához menjen a kölcsön időszaka után. A kölcsönbe adó és vevő cég azonban megállapodhat egy díjban, amelyet az előbbi kap, ha a kölcsönszerződés után 3 hónapon belül a munkavállaló a kölcsönvevő céghez kerül.

A kölcsönbe kerülő munkavállalót legalább azok a jogok megilletik, amelyet az azonos pozícióban lévők az új cégénél megkapnak. Ezek az egyenlő bánásmód, a terhes és szoptató anyák védelme, a fiatal munkavállalók védelme, a munkabér összege, a munkaidőre és pihenőidőre vonatkozó szabályok. Viszont a munkavállaló nem kaphat kevesebb bért ugyanazért a munkáért, mint a kölcsönbe adó cégnél. Az azonos munkáért azonos bér elvébe pedig nemcsak a munkabér, hanem a cafeteriaelemek is beletartoznak. Ezenkívül az a kollektív szerződés vonatkozik a munkavállalóra, amelyet a kölcsönbe vevő cég alkalmaz.

A cégeket több kisebb módosítás is érinti. A kollektív szerződést és módosítását ezentúl csak elektronikusan, a kormányzati portálon lehet majd bejelenteni. Azon cégek, amelyek olyan nem uniós tagállambeli munkavállalót foglalkoztatnak, aki nem rendelkezik keresőtevékenység folytatására jogosító engedéllyel (például munkavállalási engedély vagy az uniós kék kártya), sem állami támogatásban nem részesülhetnek, sem közbeszerzési eljáráson nem indulhatnak.

A változások közé tartozik, hogy a munkabérre vonatkozó rendelkezések megszegése akár egyetlen munkavállaló esetében is kötelezően bírságolandó, pedig eddig csak akkor volt érvényes a kötelező jelleg, ha a munkavállalók legalább 20 százalékát érintette a szabálytalanság. A pihenőidő vagy a szerződés alaki hibái viszont nem lesznek kötelezően bírságolandók.

Könnyítést kapnak a kis- és középvállalkozások, mivel az első ízben elkövetett szabálytalanság esetén még mentesülnek a bírság megfizetése alól.

EZT IS AJÁNLJUK

A fizetések alapján szakad a Cafeteria

Forrás: origo.hu

![]() Az idei évre tervezett bevétek elmaradása miatt a stabilitási tartalék részeként korábban zárolt összegeket elvonják a költségvetési fejezetektől - ezt tartalmazza a nemzetgazdasági miniszter által szerdán kezdeményezett költségvetési módosító indítvány. A fejezetek idei támogatása összesen 182,1 milliárddal csökken.

Az idei évre tervezett bevétek elmaradása miatt a stabilitási tartalék részeként korábban zárolt összegeket elvonják a költségvetési fejezetektől - ezt tartalmazza a nemzetgazdasági miniszter által szerdán kezdeményezett költségvetési módosító indítvány. A fejezetek idei támogatása összesen 182,1 milliárddal csökken.

JELENTKEZZEN AKTUÁLIS RENDEZVÉNYEINKRE

Közösségen belüli ügyletek Áfa szabályai, számlázása – Fókuszban az új Áfa-irányelv

2011. augusztus 31. – Tulip Inn Budapest Millennium

Közösségen belüli áfa és számlázási szabályok változásai

2011. július 7. – Mercure Budapest Metropol

A Matolcsy György által jegyezett, az idei büdzsé módosítását előirányozó indítvány -, amely elérhető az Országgyűlés honlapján - leszögezi: az évközi gazdasági folyamatok áttekintése során világossá vált, hogy várhatóan az adóbevételek elmaradnak a tervezettől és egyes kiadási előirányzatok teljesülése meghaladja a korábban jóváhagyott összeget, ezért szükség van a stabilitási tartalék részeként zárolt előirányzatok "végleges csökkentésére".

A - még februárban - képzett stabilitási tartalék azon az elven alapult, hogy a kiadási előirányzatok nem szűntek meg, csak a kormány zárolja azokat. Mint azt a törvénymódosítás indoklása kiemeli, a prognosztizált bevétel-kiesések és kiadási többletek, valamint az előirányzatokon zárolt összegek végleges csökkentése az államháztartás egyenlegét nem befolyásolja; a bevételi és a kiadási oldalt a módosítás azonos összegben érinti.

Az előterjesztésből kiderül: az áfá-ból 69, az eva-ból 16, a társasági adóból 84, az illetékekből 6,6 milliárd forinttal kevesebb folyik be idén a vártnál, ez összesen 175,6 milliárd forint. A Kutatási és Technológiai Innovációs Alap (KTIA) költségvetési támogatása 9 milliárd forinttal csökken, a PSZÁF-nak pedig további 2,5 milliárd forintot kell befizetnie a büdzsébe, ez így összesen 182,1 milliárd forint.

A kormány februárban hozott rendelet a 250 milliárd forintos stabilitási tartalékról, ennek részeként a minisztériumoknál mintegy 187 milliárd forintot zárolt. A zárolások mellett a teljes mértékben saját bevételből gazdálkodó, a kormány irányítása alá tartozó központi költségvetési szerveknek be kellett fizetniük a büdzsébe.

EZT IS AJÁNLJUK

Legyen naprakész az Új Közbeszerzési Törvényből

Széchenyi Pihenőkártya: Le kell szerződni a munkáltatóknak a kibocsátó cégekkel

Forrás: vg.hu

![]() Többek között az úgynevezett atipikus foglalkoztatás támogatására, a sajátos nevelési igényű gyerekek integrációjának elősegítésére, valamint a különböző hátrányos helyzetű társadalmi csoportok sikeres munkaerő-piaci esélyeinek növelésére lehet pályázati pénzt nyerni az Új Széchenyi-terv humánfejlesztési programjában felkínált 650 milliárd forintból.

Többek között az úgynevezett atipikus foglalkoztatás támogatására, a sajátos nevelési igényű gyerekek integrációjának elősegítésére, valamint a különböző hátrányos helyzetű társadalmi csoportok sikeres munkaerő-piaci esélyeinek növelésére lehet pályázati pénzt nyerni az Új Széchenyi-terv humánfejlesztési programjában felkínált 650 milliárd forintból.

JELENTKEZZEN AKTUÁLIS RENDEZVÉNYEINKRE

Fókuszban az atipikus foglalkoztatás

Munkaerő-kölcsönzés, kiszervezés, diákmunka, alvállalkozás

2011. június 15. – Tulip Inn Budapest Millennium

Új környezetvédelmi termékdíj jogszabály 2011-2012.

2011. június 28. – Mercure Budapest Metropol

Az idén közel hétszázmilliárd forint értékben hirdettek pályázatot az Új Széchenyi-tervben humánfejlesztési területen - mondta Palicz Tamás, a Nemzeti Fejlesztési Ügynökség Humán Erőforrás Programok irányító hatóságának főigazgatója. Megnyílt például az atipikus foglalkoztatást támogató pályázat több mint kétmilliárd forintos kerete, amelyre egy hónapig lehetett pályázni. A pályázatok között a mikro- és kisvállalkozások munkahelyi képzésére szóló kiírások során a 7,8 milliárd forintos keretből az idén 2,5 milliárd forintot hirdettek meg.

A főigazgató kiemelte: a közoktatás területén még az idén új tartalomfejlesztésekre, hálózatok kialakítására, tehetséggondozásra vagy a sajátos nevelési igényű gyerekek integrációjának elősegítésére jelennek meg pályázatok. A szociális kérdések témakörében a különböző hátrányos helyzetű társadalmi csoportok sikeres munkaerő-piaci esélyeinek növelésére, az elemi rehabilitációs szolgáltatások fejlesztésére, az önkéntesség elterjesztésére lehet majd pénzt nyerni. A szociális feladatok ellátására kevésbé alkalmas bentlakásos intézmények korszerűsítésére és kiváltására 15 milliárd forint áll rendelkezésre.

EZT IS AJÁNLJUK

Az új munkaügyi törvény újdonságai

Forrás: origo.hu